Инвестиционные идеи на фондовом рынке

Предлагаю рассмотреть бумаги фармгиганта Merck & Co (MRK) для покупки с текущих уровней ($84,4).

Срок инвестирования – 12 месяцев. Долгосрочная цель $97. Потенциальная доходность от 15%. Уровень риска – средний исходя из текущей макроэкономической картины.

Причины для покупки

• После длительной стагнации финансовых показателей переломным стал 2021 г. Выручка смогла сделать значительный рывок +17% г/г. Чистая прибыль увеличилась на 85% г/г.

• Все ключевые препараты показали рост продаж, причем главными драйверами роста были направления, несвязанные с пандемией. Продажи блокбастеров корпорации Keytruda и Gardasil выросли на 18% г/г и 39% г/г соответственно.

• Корпорация – один из лидеров по размеру расходов на R&D в секторе. Из конкурентов за прошедший год они были выше только у Jonhson & Jonhson. За 5 лет вложения в разработки выросли c $6,9 млрд в 2016 г. до $12,24 млрд в 2021 г., без увеличения долговой нагрузки.

• Блокбастером в портфеле является Keytruda – противораковый препарат, относящийся к моноклональным антителам. За последний год продажи составили $17 млрд или около 35% от всей выручки. На рынке фактически нет аналогов, способных составить конкуренцию, за исключением Opdivo от Bristol Myers Squibb. Патентная протекция будет действовать еще до 2028 г. К 2025–2026 гг. Keytruda станет самым продаваемым лекарством по размеру выручки в мире, сместив с первого места Humira от Abbvie. Продажи могут превысить $24,3 млрд.

• В портфеле присутствуют также второстепенные блокбастер-препараты с потенциалом продолжения увеличения роста продаж, например Gardasil c патентной протекцией также до 2028 г.

• У Merck на II и III фазе исследований находится более 100 (!) различных программ. Наиболее перспективно из новых выглядят Islartravir/Doravirine + Islartravir – терапия для замедления и остановки развития ВИЧ-инфекции. Еще одним особо важным сегментом в ближайшие годы станет направление препаратов для лечения сердечно-сосудистых заболеваний. По словам менеджмента, в 2030-х выручка сегмента может достичь $10 млрд.

• У фармгиганта отсутствуют финансовые затруднения и достаточно возможностей для проведения необходимых M&A сделок. Мультипликатор Net Debt/EBITDA находится в районе значения 1,37x.

• Одни из лучших показателей мультипликаторов в секторе. Наличие серьезного потенциала для роста с точки зрения расчета модели дисконтированного денежного потока, которая указывает на справедливую стоимость выше $100.

• Один из лучших размеров дивидендов в секторе – 3,4%.

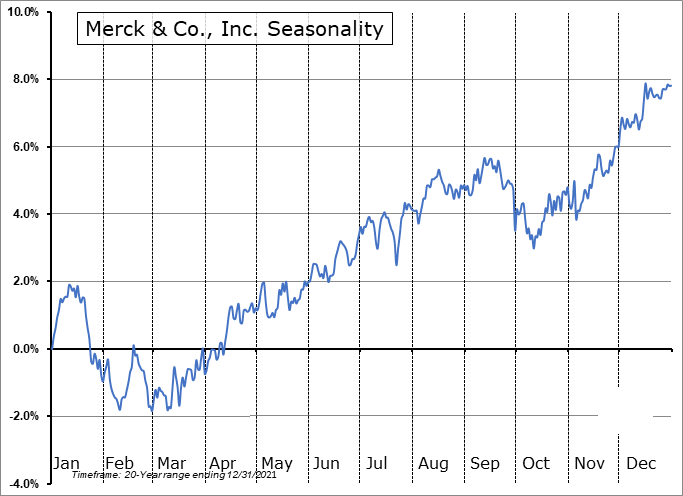

• Техническая и картинна и историческая сезонность бумаги на стороне роста.

Риски

• Классические риски, связанные с бумагами фармацевтических компаний: остановка испытаний, неполучение одобрения от FDA, выпуск более эффективных препаратов конкурентами и т.д.

• В краткосрочной перспективе снижение выручки от продажи препаратов для лечения диабета. У ключевого препарата сегмента Januvia патентная защита заканчивается в 2023 г. В долгосрочной – необходимость замены Keytruda.

• Для Merck одну из главных угроз будут представлять конкуренты, разрабатывающие miRNA (микроРНК) терапии, так как в долгосрочной перспективе именно это направление может представлять угрозу для развития портфеля препаратов корпорации.

• Сильная коррекция на широком рынке США. Но это скорее станет благоприятной возможностью для увеличения долгосрочной позиции

Источник публикации: БКС Мир инвестиций Открыть брокерский счет в БКС Мир инвестиций

Готовые инвестидеи на фондовом рынке Вы можете также найти на канале Фондовый рынок | все идеи в Telegram.