NataliaBaffetovna | Инвестиции

Северсталь – вертикально интегрированная компания. В нее входят «Северсталь Ресурс», производитель коксующегося угля и железной руды, и «Северсталь Российская сталь», выпускающая высококачественный плоский и сортовой прокат и стальные трубы. Компания продает горячекатаный, оцинкованный и холоднокатаный лист, полуфабрикаты, железорудные окатыши и концентрат, метизную продукцию, стальные трубы, профили, листы с полимерным покрытием, сортовый прокат, уголь и кокс, а также оказывает транспортные и логистические услуги. На экспорт приходится около половины выручки.

Операционные результаты за 9 мес. 2022

Производство чугуна увеличилось на 1% г/г до 8,13 млн тонн. Производство стали сократилось на 8% г/г до 7,97 млн тонн, в основном из-за ремонта конвертера во 2 кв. 2022 и ограниченной загрузки электродуговых печей на фоне роста цен на металлолом в 3 кв 2022 года.

Продажи стали выросли на 2% г/г до 8,12 млн тонн, благодаря хорошим результатам в 3 кв 2022. Продажи полуфабрикатов выросли до 1,28 млн тонн (+20% г/г). Продажи коммерческой металлопродукции снизились на 1% г/г и составили 3,23 млн тонн в результате запрета на импорт, введенного Европейским союзом в марте 2022 года. Продажи ВДС сократились до 3,61 млн тонн (-2% г/г) в основном из-за снижения продаж горячекатаного проката с высокой добавленной стоимостью, оцинкованной стали и металлоконструкций.

Общая доля продукции ВДС составила 44% (-2 п.п. г/г).

Продажи железной руды третьим лицам сократились на 46% г/г до 1,86 млн тонн в связи с перераспределением продаж на Череповецкий металлургический комбинат.

Из самых жестких санкций: Минфин США внес в SDN-list Северсталь, Nordgold и Севергрупп. Попадание в SDN-list означает запрет американским лицам на любое взаимодействие с компанией, а также предполагает вторичные санкции и для лиц вне США.

Апрельские прогнозы выручки и прибыли из Simplywallst

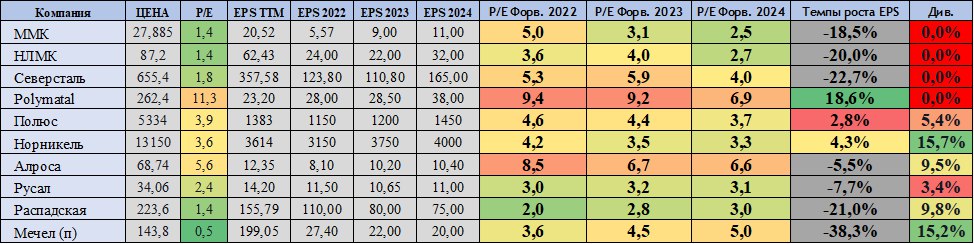

Аналитики ожидали, что в 2022 году прибыль Северстали сократится на 39,4% до 2,469 млрд долл. Выручка в 2022 году сократится на 24,8% до 8,75 млрд долл. Я ожидаю, что выручка по итогам 2022 года упадет на 28,7% из-за укрепления рубля, роста цен на логистику, проблем с продажами на экспорт, падения цен на продукцию и падения продаж железной руды. Падение прибыли я ожидаю более глубокое из-за роста затрат. Прибыль на акцию сократится примерно в 3 раза по итогам года.

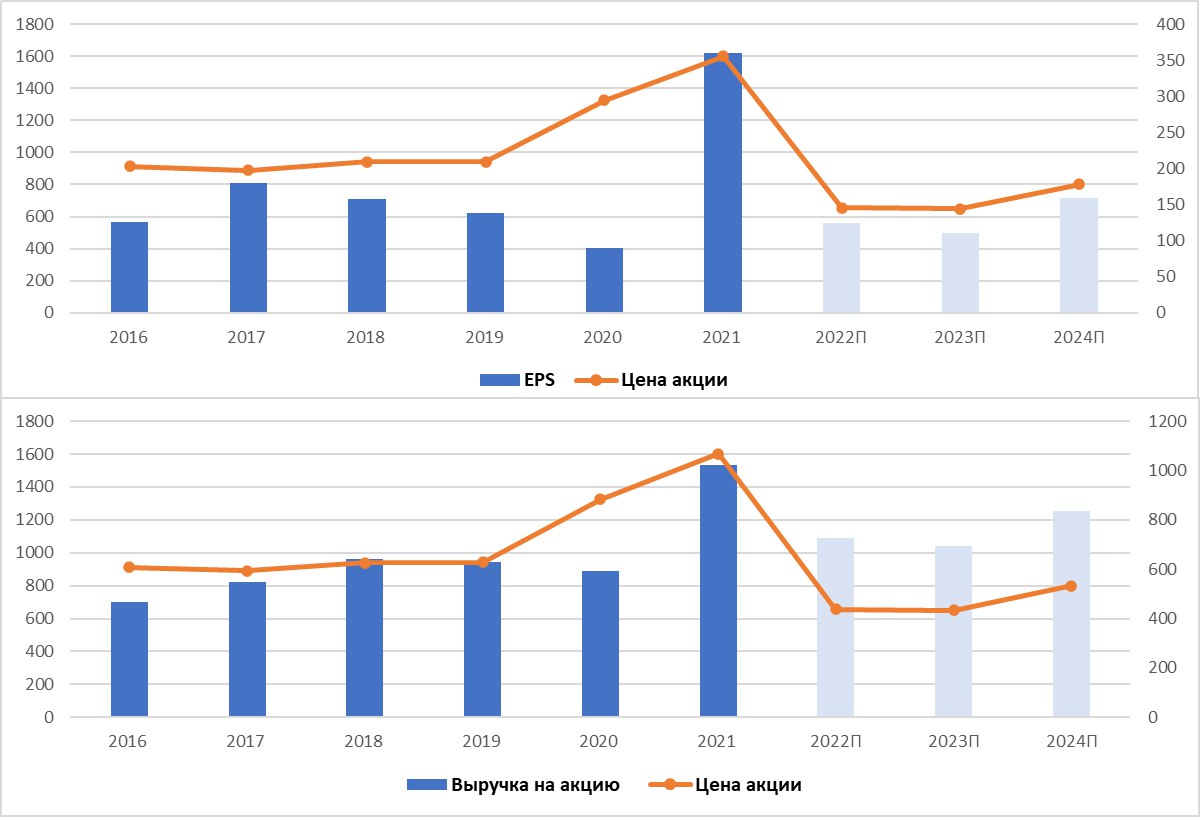

Рассмотрим динамику результатов с 2016 года

Выручка c 2016 года выросла на 118%, операционная прибыль выросла на 295%, EBITDA выросла на 279%, прибыль выросла на 193%, свободный денежный поток вырос на 220%, активы выросли на 64%, обязательства выросли на 59%, чистый долг 98%, капитал вырос на 70%, за этот же период капитализация сократилась на 20%. Очевидно, что динамика капитализации закладывает существенную коррекцию денежных потоков в ближайшие годы.

Если сравнить динамику стоимости акций, динамику EPS и доходов на акцию, а также будущие результаты, то увидим, что в 2023 году существует очень большая вероятность продолжения давления на котировки, и только в случае восстановления денежных потоков сегмента в 2024 году, Северсталь имеет шансы на частичное восстановление котировок.

Дивиденды

Именно дивиденды в сегменте были решающими в ценообразовании акций. Сейчас сложно говорить о будущем возврате акционерам денежных средств в виде дивидендов, я могу лишь предположить, что дивидендные выплаты возобновятся точно не раньше возобновления публикаций отчетностей, и вероятнее всего, не раньше возобновления роста денежных потоков, то есть в конце 2023 – начале 2024 года. Можно только предполагать, что за 2023 год компания сможет направить 50-100% от свободного денежного потока в зависимости от показателя чистого долга и EBITDA, что по моим прогнозам, может составить около 50-100 руб. на акцию или около 7,5-15%, что является совсем скромным показателем относительно предыдущих выплат.

Вывод

Себестоимость производства стали в России растет, экспорт падает, рубль остается крепким, логистику по новым направлениям наладить очень сложно, экономика России стагнирует, цены на продукцию снижаются, продажи осуществляются с дисконтом, 4 квартал станет худшим для отрасли, половина выручки приходится на экспорт в основном на Европу и Америку – это основные причины воздержаться от текущих покупок Северстали.

Падение котировок компании с максимумов на 65%, перспективы возобновления дивидендных выплат в 2023-2024 гг и девальвация рубля – это основные положительные моменты в сегменте.

Я думаю, что стоит с осторожностью относиться к текущим ценам. EPS по итогам года может сократиться в 3 раза и в 2023 году мы можем увидеть продолжение коррекции прибыли на акцию, так почему стоимость акции не должна была упасть в 3 раза? Считаю, что стоимость акции будет напрямую зависеть от результатов деятельности за 2022-2023 гг, а также от возобновления дивидендных выплат, что в годовой перспективе вряд ли может произойти. Продолжаю смотреть на данный сегменте негативно, стоит подождать результатов за год и далее уже оценивать перспективы Северстали. Думаю, что сегмент достиг справедливых оценок, но сколько он будет болтаться на этих уровнях пока сказать сложно, думаю, что около года.

Источник: NataliaBaffetovna | Инвестиции