Инвестиционные идеи на фондовом рынке

Акции Тинькофф Банка упали в 4 раза со своих исторических максимумов, с 8 до 2 тысяч рублей. Что изменится с приходом нового собственника и какие перспективы есть у компании – давайте разбираться.

О смене собственника

После продажи Тиньковым своих акций новым собственником стал Владимир Потанин, его доля составляет 35,08%. Если оценивать Потанина как акционера, то я бы сказал, что развитие компании для него важнее выплаты дивидендов, поэтому каких-то существенных изменений в политике Тинькофф не стоит ожидать. Саму новость о смене собственника оцениваю скорее нейтрально. Олег Т. из-за болезни уже давно не принимает участие в управлении банком, а эффективность работы менеджмента исключает возможность вмешательства нового собственника. Скорее всего будут работать в прежнем режиме, только проведут ребрендинг.

Перспективы и препятствия

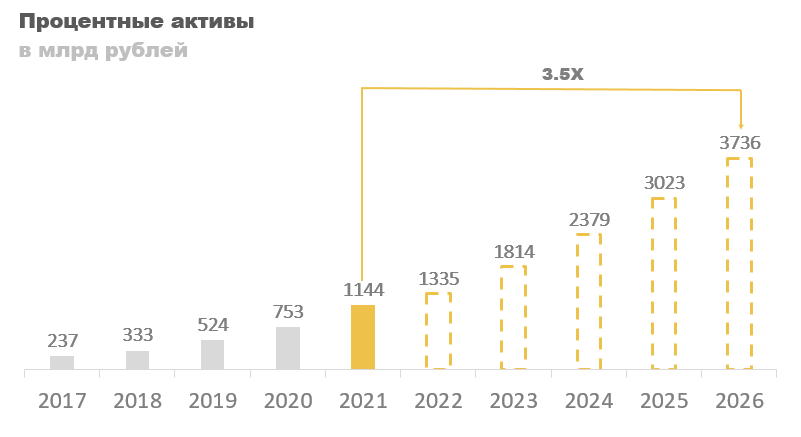

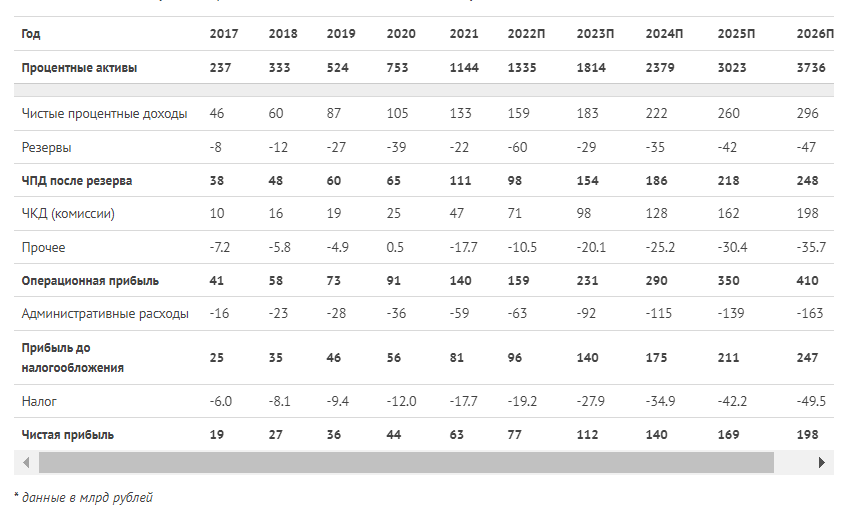

За последние пять лет работы компания показала выдающиеся результаты. Еще в 2017 году банк занимал 33 место в РФ по размеру активов, на сегодняшний день он двенадцатый. Возможно, это не так престижно как первое место, но скорость с которой они к нему движутся должна заставлять Сбер нервничать. С 2017 по 2021 год процентные активы банка выросли в 5 раз, с 237 до 1144 млрд рублей. В основном это произошло из-за увеличения кредитного портфеля со 140 до 600 млрд рублей и прироста денежных средств с 23 до 300 млрд рублей. Сможет ли банк и дальше придерживаться таких же темпов? Я склоняюсь к тому, что они все-таки замедлятся.

Последние пять лет процентные активы росли в среднем на 50% в год. По результатам первого квартала они остались примерно на том же уровне, чего-то особенного от второго квартала я не жду. Однако, уже в третьем квартале после очередного понижения ключевой ставки рынок кредитования может начать потихоньку оживать. В 2022 году в прогнозе закладываю рост процентных активов на 16%, преимущественно он придется на последние кварталы этого года. В 2023 году у банка будет период компенсации, рост на 35% г/г, с последующим замедлением из-за ограниченности размеров банковского сектора. Как итог, ожидаю увеличения процентных активов с 1144 до 3736 млрд рублей, в 3,5 раза. Это не пятикратное увеличение как в предыдущие периоды, но достаточно существенное. Стоит понимать, что абсолютное большинство банков в РФ с такой скоростью не растут.

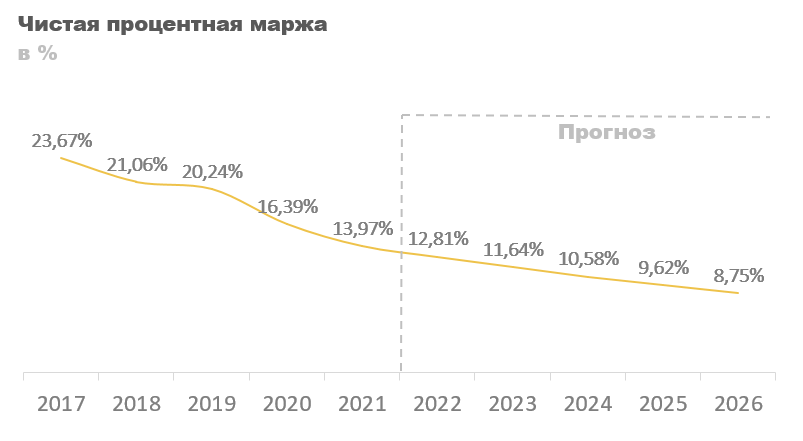

Чистая процентная маржа – это процент, который банк зарабатывает со своих активов, в моем прогнозе он продолжит снижаться с 13,97% в 2021 году до 8,75% в 2026 году. Это естественный процесс, который происходит у банка уже достаточно давно, связан он в первую очередь с диверсификацией кредитного портфеля. Раньше банк выдавал преимущественно потребительские необеспеченные кредиты, ставка по ним доходила до 30% и маржа, соответственно, была высокой. Однако, на одних потребительских кредитах далеко не уедешь, последние годы банк стал разбавлять свой портфель ипотекой, автокредитованием и кредитованием юр. лиц, по которым ставка значительно ниже, что привело к уменьшению маржи. Если компания и дальше хочет продолжать расти, то им придется наращивать долю обеспеченного кредитования, что будет негативно сказываться на размере маржи.

Тем не менее здесь я придерживаюсь оптимистичного сценария, в котором это снижении менее резкое. Мой оптимизм в данном вопросе связан с двумя факторами: ростом процентной маржи в 1 квартале 22 года (сделать это в период повышения ставки — выдающийся результат), 2) продолжающемся увеличении базы клиентов, которое будет снижать стоимость фондирования.

Для сравнения у Сбера чистая процентная маржа составляет 5,5%, одна из самых высоких в отрасли. Если у Тинькофф будет 8,75% это все еще в полтора раза выше.

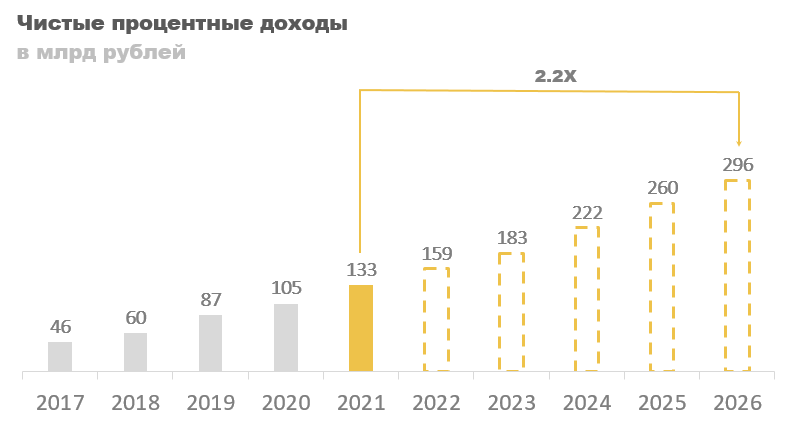

Учитывая закладываемый рост процентных активов и снижение чистой процентной маржи, чистые процентные доходы (ЧПД) в моем прогнозе увеличатся со 133 млрд в 21 году до 296 млрд к 26 году, в 2,2 раза.

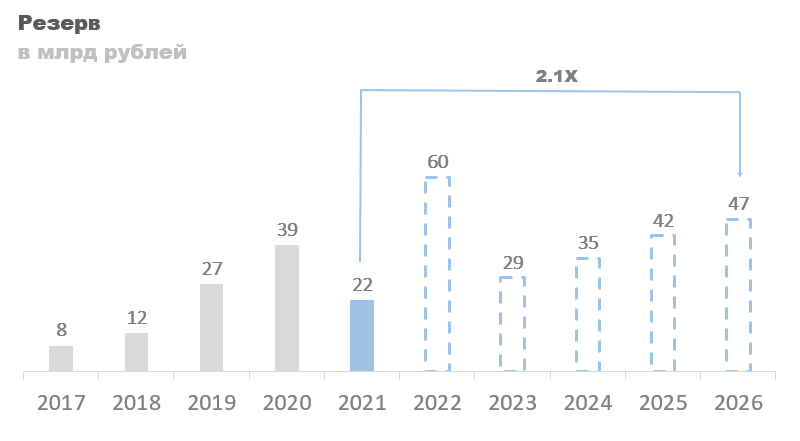

Резервы прогнозирую исходя из их доли в чистых процентных доходах в размере 16%. Делаю это таким образом, потому что, как уже сказал ранее, качество кредитного портфеля будет меняться, становится менее рискованным. Поэтому прогноз резервов исходя из доли в чистых процентных доходах кажется мне более надежным, чем исходя из доли в процентных активах.

Если мы вычтем из чистых процентных доходов прогнозируемые резервы, то получим рост чистого процентного дохода после резерва (ЧПДпр) со 111 до 248 млрд к 26 году.

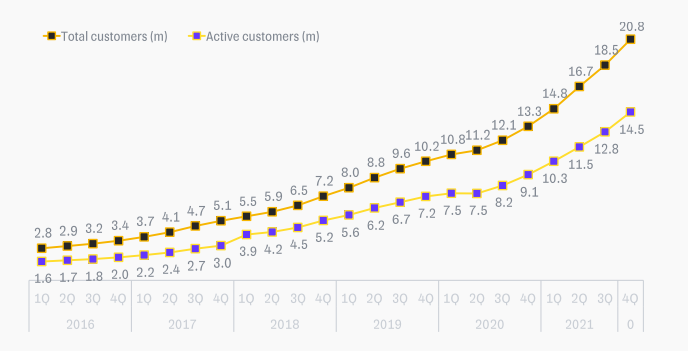

Теперь перейдем к чистым комиссионным доходам (ЧКД). Их рост зависит от нескольких факторов: объема клиентской базы, уровня потребительских расходов, вовлеченности пользователей, брокерских комиссий и прочего. К главным я бы отнес первые два. В первом квартале 22 года база клиентов банка увеличилась с 20,8 до 22,7 млн человек, +9,1%. По результатам это года можно ожидать увеличение базы до 28-30 млн человек и вместе с ним рост ЧКД на 50% с 43 до 79 млрд рублей. Однако, дальше, на мой взгляд, рост будет гораздо скромнее.

В своем прогнозе закладываю увеличение клиентской базы до 30 млн в 22 году, 40 млн — 23, и до 55 к 26 году. С такой динамикой чистые комиссионные доходы вырастут с 43 млрд в 21 году до 197 млрд в 26 году, рост в 4 раза. Кому-то это может показаться слишком оптимистичной цифрой, но не стоит забывать, что у Тинькофф еще активно развивается брокерский бизнес. В случае более медленного прироста базы клиентов он может это компенсировать.

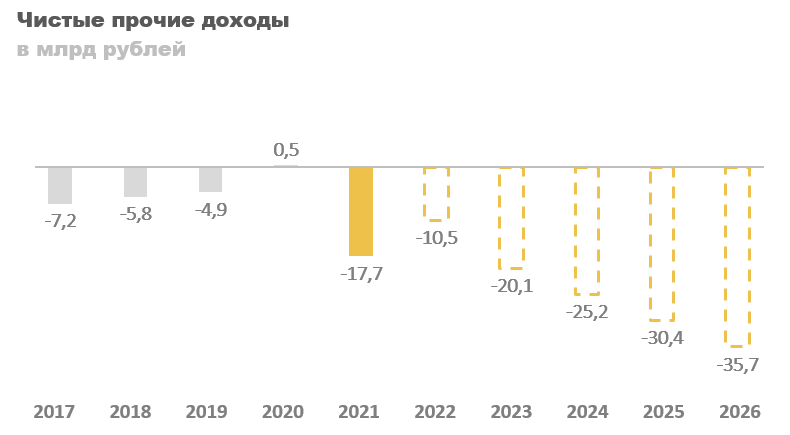

Насчет чистых прочих доходов говорить много не буду. Сюда относят различного рода переоценки, страхование и расходы на рекламу. Последние в 21 году составили 43 млрд рублей, увеличившись на 92% год к году. Если мы закладываем, что Тинькофф и дальше будет вести агрессивную политику привлечения клиентов, то расходы на рекламу продолжат расти и страховой бизнес, каким бы хорошим он не был, их не перекроет. Поэтому закладываю рост убытков по прочим доходам.

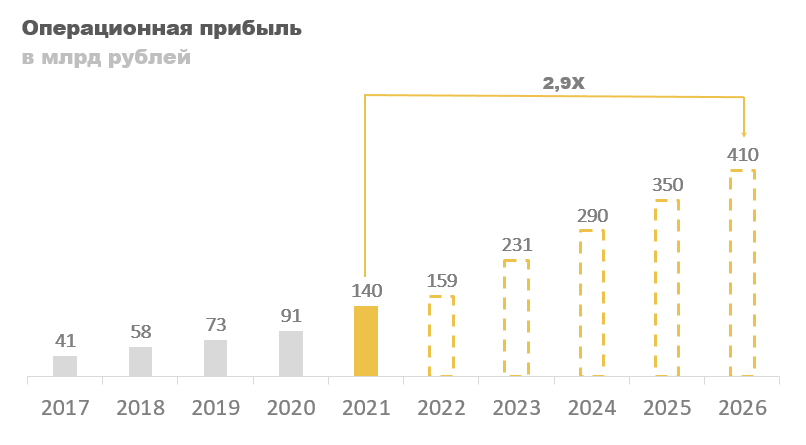

Если сложим ЧПДпр + ЧКД + прочее, то получим операционную прибыль. В прогнозе она увеличится в 2,9 раза со 140 до 410 млрд рублей. За прошлые пять лет она выросла в 3,5 раза поэтому такой прогноз можно считать умеренно оптимистичным.

Административные расходы стабильно держатся в районе 40% от операционной прибыли, поэтому на следующие пять лет я их так и закладываю.

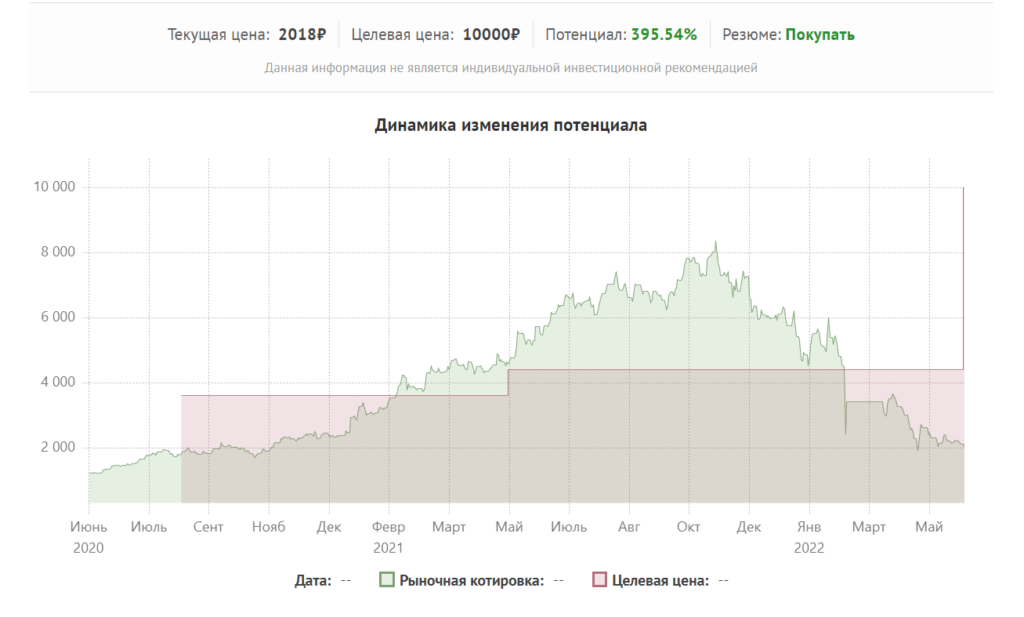

Отняв от операционной прибыли административные расходы получим прибыль до налогообложения. Сократим получившиеся значения на 20% (ставка налога) получим чистую прибыль. Она в прогнозе вырастет с 63 до 198 млрд в 26 году. Даже, если в 21 году прибыль будет ниже прогноза из-за ряда неучтенных расходов, то в долгосрочном периоде это не так важно. При выплате 50% прогнозируемой прибыли за 26 год дивиденд составит около 500 рублей на акцию. Если взять 5% как требуемую дивидендную доходность (прогнозируемые 4% инфляции ЦБ +1%), то справедливая цена составит 10 000 рублей за акцию.

У банка самые высокие в секторе показатели достаточности капитала. На 2021 год общая достаточность составила 20%, поэтому нормативных препятствий для выплаты нет. Существует, конечно, вероятность уменьшение коэффициента выплат под предлогом развития новых направлений, но она низкая. Тем более сомневаюсь, что Потанин будет против окупить свои вложения одним траншем дивидендов, это не учитывая прирост стоимости пакета акций. Вот кто действительно хорошо инвестировал в этом году так это он.

Ниже в таблице можно увидеть краткий итог всего того, что мы с вами обсудили.

Заключение

Тинькофф – самый эффективный и быстрорастущий банк в стране. Количество его клиентов достигло 20 млн человек и продолжает увеличиваться. Однако, в дальнейшем темпы роста будут замедляться из-за ограниченности рынка, но это будет компенсировано повышением вовлеченности клиентов. В прогнозе на 2026 год прибыль банка составит 198 млрд рублей, чтоб при выплате 50% дает около 500 рублей на акцию. При требуемой дивидендной доходности в 5% это говорит о потенциале роста котировок с 2,2 до 10 тысяч рублей.

Если выбирать между Тинькофф и Сбером, о котором я писал в прошлой статье, то я бы добавил оба банка в портфель. Сбер интересен тем, что ему для пятикратного роста достаточно восстановить маржу до уровней 2021 года и увеличить прибыль на 15%. Тинькофф интересен своими перспективами, доминирующим брокерским бизнесом, высокомаржинальным страхованием и эффективностью в широком смысле. А какой банк вам нравится больше и почему?

Источник: Conomy

Готовые инвестидеи на фондовом рынке Вы можете также найти на следующих каналах в Telegram:

- Фондовый рынок | все идеи – https://t.me/joinchat/VyeYTR1mv5biqR1R

- Инвестидеи | акции РФ – https://t.me/investornammvb

- Инвестидеи | США и ЕС – https://t.me/joinchat/SBoW7znUSqDxLo_y

- Инвестиционные идеи – https://t.me/buryatzoloto

- Max Capital – https://t.me/max_capital_2022