NataliaBaffetovna | Инвестиции

FESCO – одна из крупнейших частных транспортно-логистических компаний в России с активами в сфере портового, железнодорожного и интегрированного логистического бизнеса. FESCO является лидером контейнерных перевозок через Дальний Восток РФ по внешнеторговым морским линиям в/из стран Азии, по каботажным морским линиям и по железной дороге, а также крупнейшим портовым контейнерным оператором Дальневосточного региона. Группе FESCO принадлежит ПАО «Владивостокский морской торговый порт». FESCO осуществляет перевозки под брендом «Трансгарант». Компания включает в себя 22 собственных судна грузовместимостью более 360.000 тонн, контейнерный парк, 15 маневровых и магистральных тепловозов, 10.000 единиц подвижного состава, терминальные комплексы и автопарк свыше 1.000 тягачей.

Основными акционерами FESCO, имеющими косвенное владение, являются: Андрей Северилов – 23,8% акций, Михаил Рабинович – 26,5%, Зиявудин Магомедов – 32,5% – компания подала иск и требует взыскать более 80,1 млрд руб. Корпоративный риск всегда негативно влиял на котировки акций компаний. Около 17% акций принадлежат другим акционерам или находятся в свободном обращении.

Рынок контейнерных перевозок

Индекс контейнерных перевозок по итогам прошлой недели снизился на 3% до отметки в $3,383 за контейнер, и это уже 240 дней падения расценок. За год цены снизились на 66%.

Погрузка на РЖД в сентябре 2022 года составила 100,8 млн тонн, что на 5,3% меньше, чем в АППГ. Грузооборот за сентябрь 2022 года снизился на 1,8% и составил 213,5 млрд тарифных тонно-км. Грузооборот с учетом пробега вагонов в порожнем состоянии за это же время сократился на 2,7% и составил 266 млрд тонно-км.

Погрузка за январь-сентябрь 2022 года составила 921,2 млн тонн, что на 3,6% меньше, чем в АППГ.

Грузооборот за январь-сентябрь 2022 года вырос на 0,4% и составил 1967,8 млрд тарифных тонно-км.

Структура выручки

Транспортные услуги: 86,5%;

Портовые и стивидорные услуги: 11,2%

Остальное (бункеровка, рейсовые перевозки, агентское вознаграждение, аренда судов и имущества): 2,3%

Финансовые результаты

Выручка по итогам 1 полугодия выросла на 75% до 84,3 млрд руб. в связи с ростом фрахтовых ставок из-за переориентации торговых потоков в азиатском направлении. Показатель EBITDA вырос на 125% до 38 млрд руб. Чистая прибыль выросла на 25% из-за отрицательных курсовых разниц. Чистый долг составил 13,7 млрд руб., чистый долг/EBITDA – 0,2х. Свободный денежный поток вырос в 2 раза и составил 19,8 млрд руб.

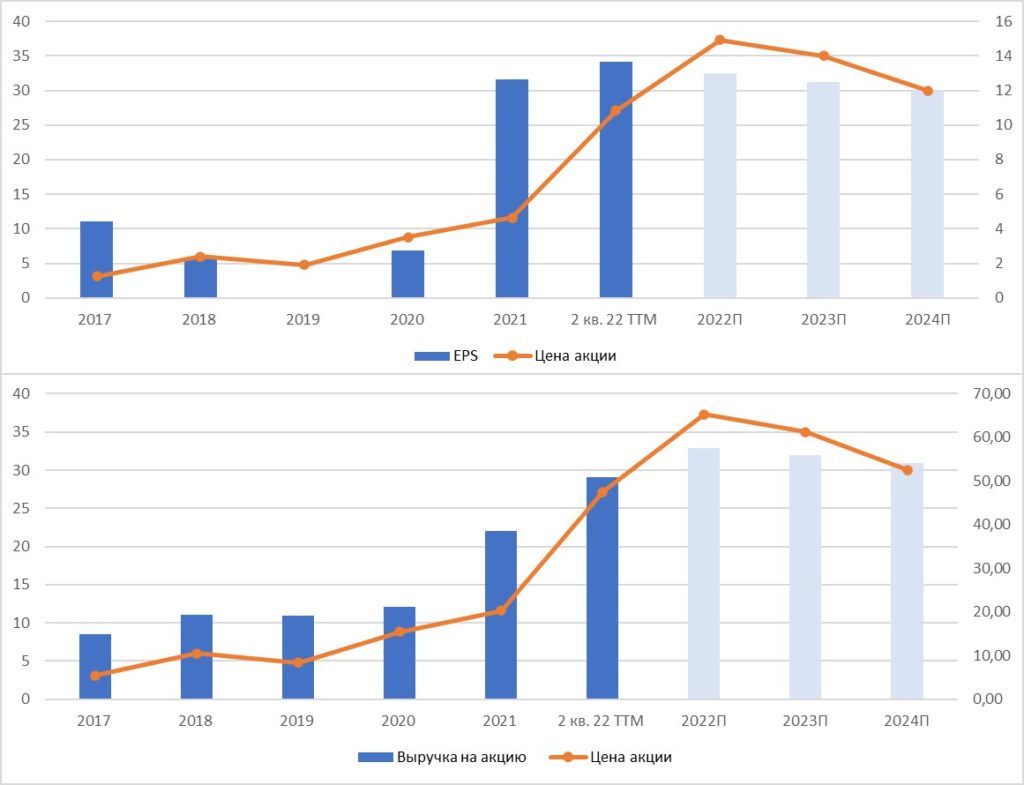

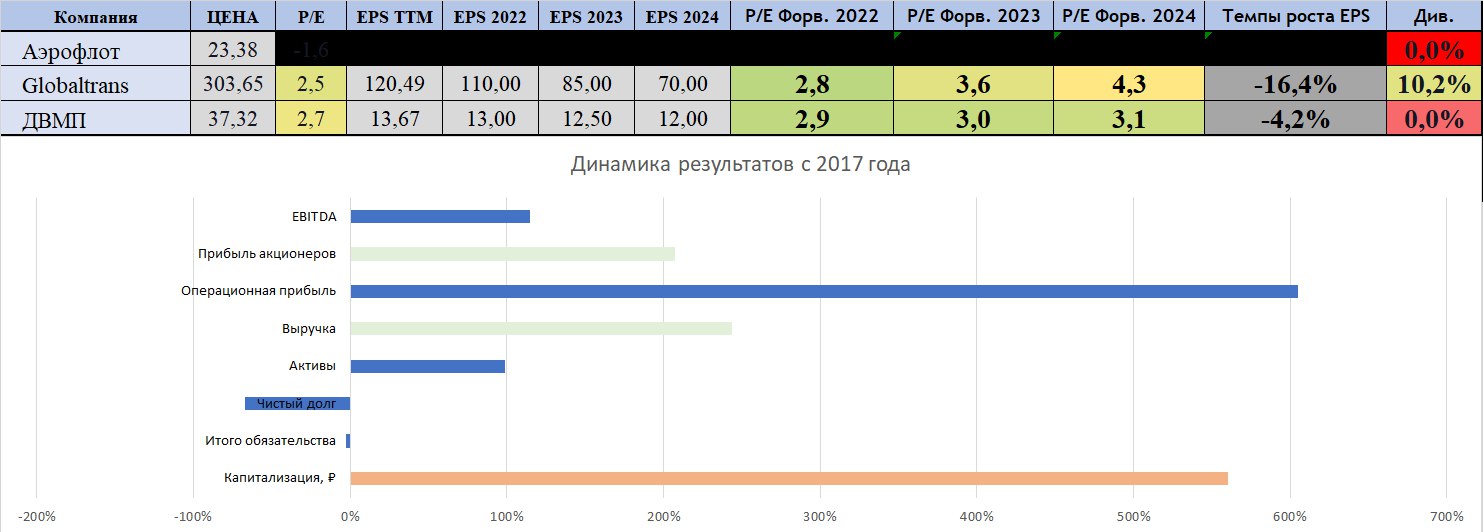

Динамика результатов деятельности с 2017 года

Выручка с 2017 года выросла на 243%, EBITDA выросла на 115%, операционная прибыль выросла на 605%, чистая прибыль выросла на 207%, свободный денежный поток стал положительным. С 2017 года активы выросли на 99%, обязательства сократились на 2%, чистый долг сократился на 67%, капитал вырос многократно. За этот же период капитализация компании выросла на 560%. Вероятнее всего динамика капитализации закладывает будущий рост денежных потоков.

Если рассмотреть динамику выручки и прибыли на акцию, а также прогнозируемые мною результаты, то увидим, что 2022 год был лучшим для компании, но вероятнее всего цены на транспортные услуги компании на фоне общей мировой коррекции будут под давлением, поэтому я считаю, что в 2023-2024 гг результаты буду аналогичны или хуже 20222 года.

Источник: NataliaBaffetovna | Инвестиции