NataliaBaffetovna | Инвестиции

Лента – ведущий многоформатный продуктовый и FMCG-ритейлер в России.

Компания развивает форматы гипермаркетов, супермаркетов, а также недавно запустила новый формат магазинов у дома под брендом «Мини Лента». Лента является крупнейшей сетью гипермаркетов в России и четвертой среди крупнейших розничных сетей страны по выручке. Лента также дает покупателям возможность совершать покупки онлайн, используя свои сервисы click-and-collect и экспресс-доставки. Компания была основана в 1993 году в Санкт-Петербурге. По состоянию на 31 марта 2022 года под управлением Ленты находилось 254 гипермаркета и 541 супермаркет общей торговой площадью более 1,77 млн кв. м в более чем 200 населенных пунктах России. Компания располагает 14 распределительными центрами по всей России.

Основные результаты 1 квартала 2022 года

Выручка с 1 кв. м. также показала положительную динамику и увеличилась на 5,9% до 299 руб./кв. м. Выручка увеличилась на 23,4% до 132,4 млрд руб. за счет роста среднего чека на 9,4%, несмотря на снижение трафика в магазинах на 1,4%. Выручка гипермаркетов выросла на 8,8%, выручка супермаркетов выросла на 144,1%. Онлайн-продажи продолжили демонстрировать многократный роста увеличившись до 10,8 млрд руб., и составили 8,2% от общей выручки. Валовая рентабельность составила 22,7%, валовая прибыль составила 30 млрд руб., увеличившись на 28,2%. Операционная прибыль снизилась на 11% до 2,5 млрд руб. Чистая прибыль компании составила 735 млн руб. по сравнению с 1,3 млрд руб. годом ранее.

Компания отозвала прогноз по капитальным затратам и открытию магазинов на текущий год из-за неопределенной рыночной ситуации. Ранее были заявлены планы на 2022 год по открытию не менее 200 новых магазинов малых форматов, а также о размере капитальных затрат не менее 5% от выручки.

Прогнозы выручки и прибыли

Аналитики ожидают в 2022 году рост выручки на 6,5% до 515,1 млрд долл., в 2023 году рост выручки продолжится на 6,7%.

Аналитики ожидают в 2022 году рост EPS на 18,57% до 153 руб., в 2023 году прибыль вырастет на 10,38%.

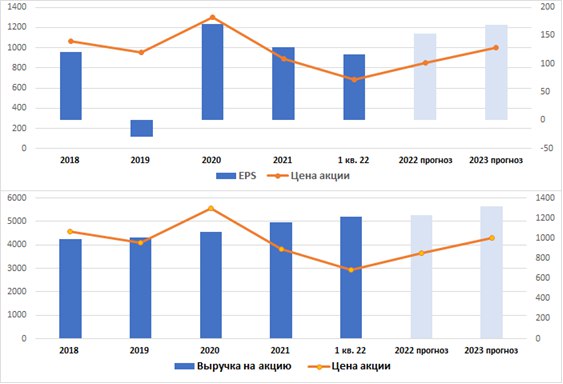

Рассмотрим динамику результатов деятельности с 2018 года по ТТМ

Выручка компании с 2018 года выросла на 23%, EBITDA выросла на 33%, операционная прибыль выросла на 4%, прибыль акционеров сократилась на 5%, свободный денежный поток стал положительным. С 2018 года активы компании выросли на 23%, денежные средства и их эквиваленты сократились на 46%, обязательства выросли на 21%, чистый долг сократился на 25%, капитал вырос на 29%. За этот же период капитализация компании сократилась на 36%. Очевидно, что стоимость компании существенно отстает от динамики собственных результатов.

Если рассмотреть динамику выручки и прибыли на акцию, а также прогнозируемые результаты, то увидим, что в конце 2022-начале 2023 года вероятнее всего начнется долгосрочное восстановление котировок компании.

Компания сейчас не платит дивиденды, но текущая платежеспособность позволяет направлять 100% от свободного денежного потока на дивиденды, исходя из текущего FCF, компания теоретически может платить 194 руб. или 28,36% годовых.

Потенциальная доходность от black terminal 61%.

Стоимость и рентабельность

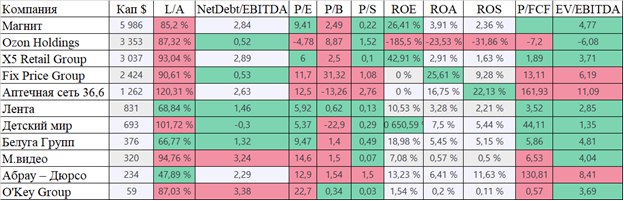

Обязательства составляют 68,84% от активов, отношение чистого долга к EBITDA 1,46х, что является привлекательным показателем, намного лучше Магнита и Пятерочки. Окупаемость компании около 5,92, что выглядит достаточно дешево. Отношение капитализации к капиталу 0,62, отношение капитализации к выручке 0,13х — самые привлекательные показатели сектора. Отношение капитализации к свободному денежному потоку 3,52х, что выглядит невероятно дешево. Показатель EV/EBITDA 2,85х, что выглядит так, как будто компанию отдают даром. Рентабельность активов 3,28%, рентабельность капитала 10,53%, чистая рентабельность 2,21%, рентабельность по EBITDA 9,45%, операционная рентабельность 4,95% — хуже основных конкурентов, но все равно достаточно привлекательно. По стоимостным показателям компания выглядит очень дешево, по рентабельности компании есть куда расти, но возможностей для этого немного.

Если рассмотреть историческую динамику окупаемости, а также форвардные показатели, то увидим, что по форвардной окупаемости Лента имеет апсайд 81% к средней исторической окупаемости.

Если рассмотреть историческую динамику показателей P/B и P/S, то увидим, что компания торгуется на своих 5-летних минимумах. Апсайд к средним значениям 68% и 63% соответственно.

Если рассмотреть историческую динамику показателей P/FCF и EV/EBITDA, то увидим, что компания торгуется около своих 5-летних минимумов. Апсайд к средним значениям 20% и 54% соответственно.

Вывод

Я считаю, что Лента является привлекательной компанией для покупки в долгосрок. Денежные потоки будут стабильно расти, хотя и не такими активными темпами, как у конкурентов. Кроме того, в стоимости акций компании скрыт триггер роста (возможно в ближайшие 1-2 года компания начнет платить дивиденды, а с учетом текущего FCF, компания может платить в 2 раза больше Магнита и намного больше Пятерочки). Но все-таки идея покупки Ленты больше подойдет исключительно для диверсификации сектора. Более перспективной идеей, конечно, будет Магнит и Пятерочка.

Источник: NataliaBaffetovna | Инвестиции

Стоит сейчас покупать?

Рано