Инвестиционные идеи на фондовом рынке

Операционные показатели

Бизнес Русагро состоит из четырех направлений.

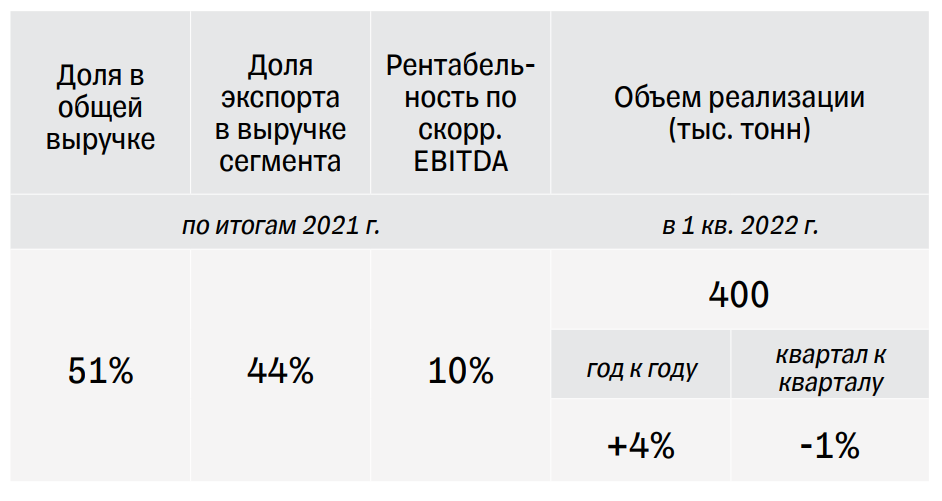

Масла и жиры

11 брендов, в том числе «Мечта хозяйки», «Я люблю готовить» (включает «Московский провансаль»), «Россиянка», «Лето красно», который продается в Китае

Самый крупный бизнес-сегмент по выручке и объему экспорта. Основные торговые партнеры

при экспорте – страны Юго-Западной Азии и СНГ.

В первом квартале объемы реализации шрота и сухих сывороточных смесей увеличились

на 26% и 27% соответственно. А вот объемы продаж сырого растительного масла, промышленных жиров и потребительской масложировой продукции (бутилированные масла, маргарин, майонез, соусы и т.д.) сократились – на 10%, 4% и 5% соответственно.

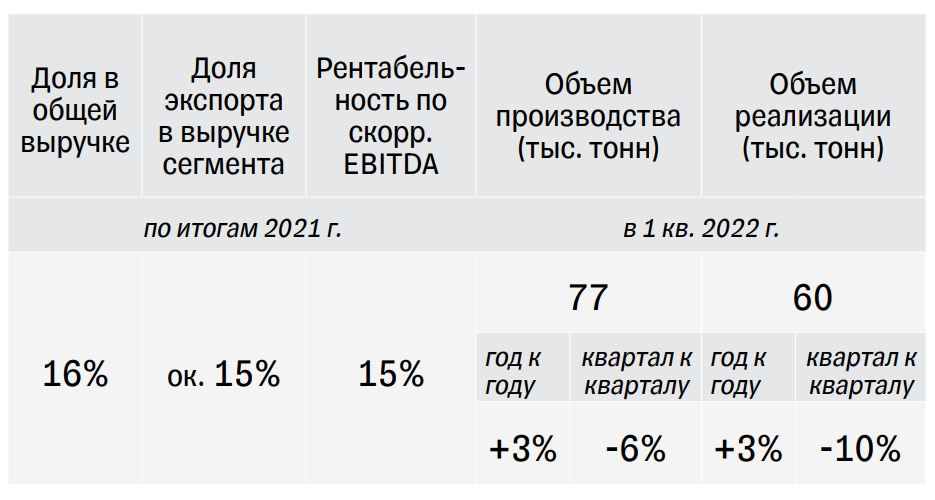

Мясо

бренд «Слово мясника»

В первом квартале 2022 года объемы производства и реализации в этом сегменте показали небольшой рост в годовом выражении, но по сравнению с предыдущим кварталом есть снижение.

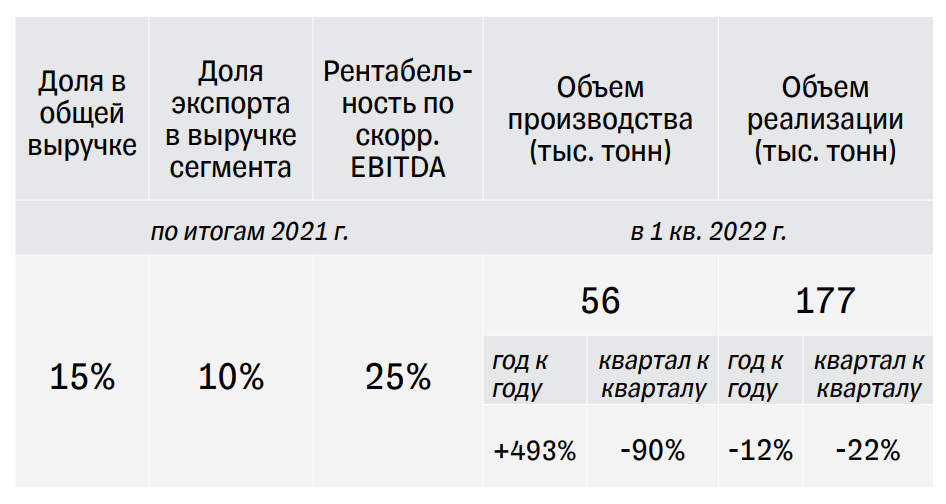

Сахар

бренды «Русский сахар», «Чайкофский», «Брауни» и др.

В первом квартале 2022 года объем производства подскочил в шесть раз по сравнению с прошлым годом из-за смещения переработки сахарной свеклы на январь этого года. При этом по сравнению с четвертым кварталом 2021-го объем производства рухнул на 90%. А вот объемы реализации сократились как в годовом, так и в квартальном выражении.

Снижение в годовом выражении связано с сокращением экспорта сахара, а в квартальном – с сезонностью продаж.

Добавим, что по итогам прошлого года сахарный сегмент – второй по рентабельности. Однако отметим, что в начале февраля этого года компания зафиксировала цену реализации сахара на период с 14 февраля по 31 июля: 47 рублей за 1 кг в розничных сетях. Для реализации дистрибьюторам максимальная торговая наценка зафиксирована на уровне 5%.

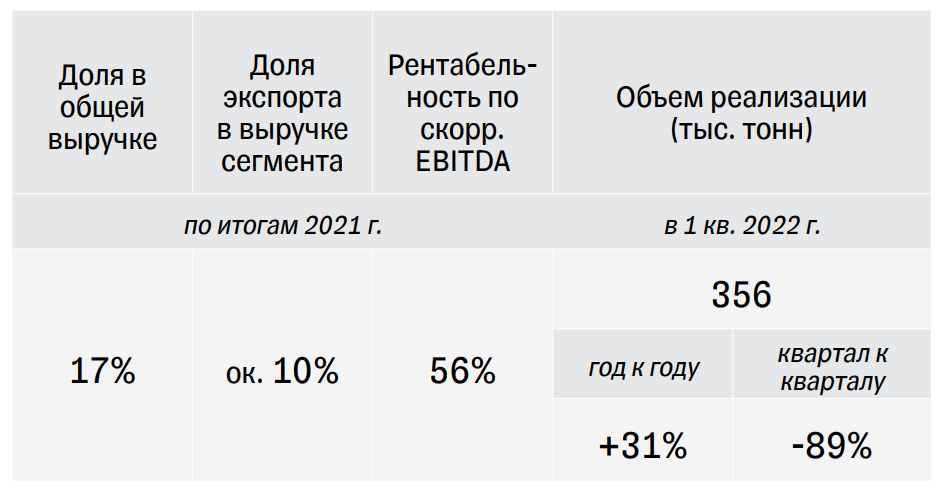

Сельское хозяйство

Самый рентабельный сегмент Русагро. Под контролем компании находятся сельскохозяйственные площади в 643 тысячи гектаров в Белгородской, Тамбовской, Воронежской, Курской, Орловской областях и на Дальнем Востоке в Приморье. Компания выращивает сахарную свеклу, пшеницу, ячмень, кукурузу, подсолнечник и соевые бобы.

Частично эти продукты потребляют мясные и масложировые сегменты бизнеса, что помогает нивелировать риск волатильности цен. Сахарная свекла реализуется сахарным заводом Русагро.

В первом квартале существенно увеличились в годовом выражении объемы реализации кукурузы (+100%), сои (+42%) и сахарной свеклы (в прошлом году ее объем был на околонулевом уровне). Падение в квартальном выражении связано с аномальной урожайностью сахарной свеклы в конце прошлого года. Ее объем реализации в четвертом квартале 2021-го достиг рекордных 2,9 млн тонн.

Финансовые показатели

Чистая выручка Русагро увеличилась на 23% год к году, до 61,5 млрд рублей, благодаря росту объемов продаж всех бизнес-сегментов, кроме сахарного. Но конкретные финансовые показатели по сегментам компания не представила (ранее она это делала). Также отметим, что по сравнению с прошлым кварталом объем выручки сократился на 6%.

Скорректированная EBITDA подскочила на 51% год к году, до 16,9 млрд рублей, а рентабельность по этому показателю увеличилась с 22% до 27%. По заявлениям компании, все сегменты показали рост, за исключением мясного.

А вот операционный денежный поток, который учитывает приток и отток средств в ходе основной деятельности компании, ушел в минус на 5,1 млрд рублей. Это связано с наращиванием запасов и увеличением объемов предоплат. В частности, компания заплатила авансов на 11,8 млрд рублей больше, чем в прошлом году: в сельскохозяйственном сегменте – за удобрения, а в масложировом – за сырье и материалы.

Чистая прибыль остается в положительной зоне, но в годовом выражении сократилась втрое, до 2,2 млрд рублей. Причина – убытки от курсовых разниц, которые произошли из-за блокировки средств европейскими банками.

Чистый долг увеличился на 25%, до 91,7 млрд рублей, в основном за счет роста краткосрочных займов и кредитов на 43%. В связи с этим вырос уровень долговой нагрузки (чистый долг к скорректированной EBITDA) с 1,5х до 1,7х. Это все еще приемлемый уровень, который не вызывает опасений.

Отметим, что компания участвует в госпрограмме субсидирования сельскохозяйственного сектора и получает кредиты по сниженным процентным ставкам.

К тому же компания заявила, что снизит капитальные расходы в этом году. В прошлом они составили 13,8 млрд рублей, 60% которых пришлись на мясной сегмент. Но не исключает, что использует возможность купить активы зарубежных компаний, которые хотят уйти с российского рынка. Например, в апреле СМИ сообщали о возможной покупке активов финской Valio. У Valio есть завод в Московской области. Он специализируется на производстве плавленого сыра (бренды Oltermanni и Viola). Производственные мощности составляют 15 тысяч тонн в год. Если Русагро удастся договориться с Valio, она сможет выйти на розничный рынок плавленых сыров, получив при этом готовую систему дистрибуции.

Что с акциями?

У Русагро есть депозитарные расписки на Лондонской и Московской биржах. Ее ГДР не подпадают под новый закон об обязательном делистинге с зарубежных площадок, потому что компания зарегистрирована на Кипре. Тем не менее акционеры компании заявили о возможном делистинге с Лондонской биржи или смене биржи. Решение по этому вопросу примут 10 июня на внеочередном собрании акционеров. По словам менеджмента, акционеры смогут также обсудить вопрос об обратном выкупе акций.

На конец 2021 года уставный капитал компании состоял из более 27 млн выпущенных обыкновенных акций номинальной стоимостью 0,01 евро каждая. Из них практически 11 млн были размещены на Лондонской и Московской биржах в форме ГДР (то есть около 40%).

Одна акция – пять ГДР. Общее число выпущенных ГДР составляло практически 55 млн. Количество казначейских ГДР на 6 марта 2022 года составляло 2,1 млн. По данным на 10 марта, в свободном обращении находилось уже 26% обыкновенных акций в виде депозитарных расписок.

С начала 2022 года стоимость ГДР Русагро упала на 25%. Это неплохой результат, учитывая общий обвал российского фондового рынка на фоне геополитического кризиса. При этом бумаги продолжают торговаться по привлекательным оценкам. Мультипликатор EV/Sales составляет всего 0,9x, а EV/EBITDA – 3,9x.

Напомним, что 10 марта совет директоров Русагро принял решение аннулировать невыплаченные дивиденды за 2021 год.

Ну и что?

Русагро показала довольно сильный рост выручки и скорректированной EBITDA. Главным драйвером роста стали высокие цены на продукцию компании.

Общий объем реализации тоже немного вырос, но рост наблюдался не во всех сегментах. Мясной и масложировой сегменты практически стагнировали (+3% и +4% соответственно), а в сахарном объем реализации упал на существенные 12% из-за сокращения экспорта и сезонности продаж.

Разочарованием стало падение чистой прибыли в три раза и увеличение долговой нагрузки.

Однако и здесь есть свои плюсы. Существенное сокращение прибыли связано с убытками от курсовых разниц на фоне блокировки средств европейскими банками. Такой негативный эффект может быть единоразовым. Что касается долговых обязательств, то компания участвует в программе господдержки сельхозпроизводителей, которая защищает от роста процентных ставок и проблем с обслуживанием долга.

Депозитарные расписки компании имеют листинг на Лондонской бирже, но не подпадают под действие нового закона о делистинге. Впрочем, менеджмент все же намерен рассмотреть вопрос о делистинге или смене биржи на ближайшем заседании совета директоров.

Акции Русагро торгуются по привлекательным рыночным оценкам и могут выиграть от роста цен на сельхозпродукцию. Мы рекомендуем бумаги к покупке.

Источник публикации: Тинькофф

Готовые инвестидеи на фондовом рынке Вы можете также найти на канале Фондовый рынок | все идеи в Telegram.