Инвестиционные идеи на фондовом рынке

Бумаги Тинькофф Банка привлекательны для покупки на среднесрочную перспективу с потенциалом роста примерно в 2,5 раза

За последние четыре месяца котировки TCS Group от максимумов откатились вниз более чем вчетверо. В результате капитализация группы достигла 380 млрд руб. ($5,1 млрд). В последний раз на этом уровне она находилась осенью 2020-го. Еще дешевле акции банка стоили во время падения фондового рынка два года назад: тогда их цена доходила почти до 800 руб.

Последняя коррекция была обусловлена корпоративными событиями. Тинькофф Банк покинули несколько топ-менеджеров, его акции перестали торговаться на бирже в Лондоне, Великобритания наложила санкции на основателя банка Олега Тинькова (но не на собственно банк). Сам же основатель финансовой группы, судя по просочившейся в СМИ, официально не подтвержденной информации, пытается продать 35% TCS Group за $300 млн, что в несколько раз ниже рыночной стоимости этого пакета. Не исключено, что слухи о переговорах запущены, чтобы сбить цену.

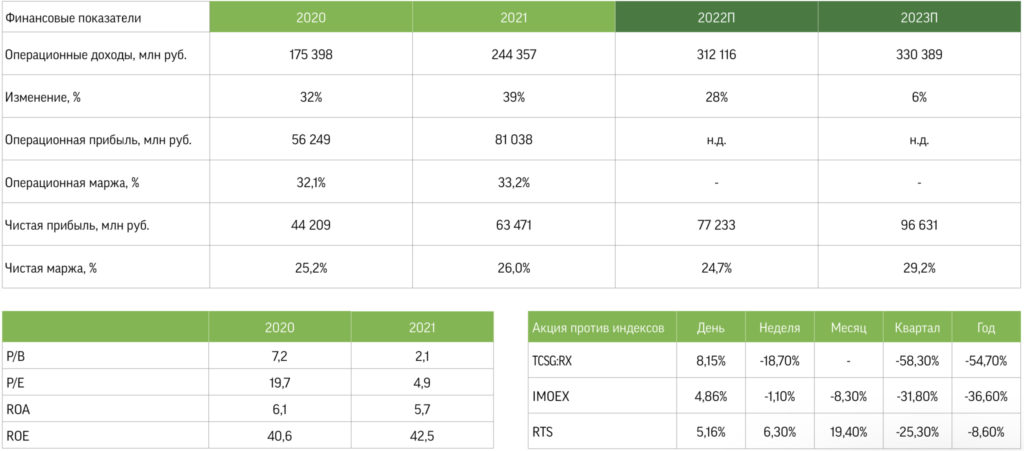

TCS Group представила сильные финансовые результаты за 2021 год. Число ее клиентов выросло с 13,3 млн до 20,8 млн. Количество выданных кредитов увеличилось на 62%, до 7 млн. Чистая прибыль поднялась на 43%, до 63,4 млрд руб. Чистая процентная маржа составила 15,1%. Стоимость риска снизилась до 4,5%. Объем активов достиг 1,3 трлн руб., объем собственных средств закрепился на отметке 176 млрд руб. По размеру чистых активов банк занимает 12-е место в РФ. Рентабельность активов находится около 5,7%, рентабельность капитала выросла до 42,5%.

Банк встречает кризис более подготовленным, чем ранее. Тинькофф Банк обладает большим запасом ликвидности в рублях и в валюте. Достаточность капитала равняется 20%. Показатели рентабельности и финансовой устойчивости намного лучше, чем у более крупных представителей финсектора. Бизнес-модель TCS предусматривает высокую диверсификацию, а сильные результаты помогут адаптироваться к новым вызовам. На фоне волны санкций в отношении госбанков Тинькофф получил определенное количество новых клиентов и денег.

Акции TCS привлекательны для покупки на средний срок. Основные мультипликаторы группы лучше, чем у других публичных банков. Санкционный риск, на наш взгляд, намного ниже, чем для кредитных организаций из топ-10. Но даже в случае реализации этого риска локальный бизнес не пострадает.

Драйверами роста капитализацию группы обеспечит дальнейшее продвижение цифровых продуктов, ребрендинг, а также значительная недооцененность к аналогам. Банк торгуется с мультипликатором Р/Е всего 4,9 при высокой рентабельности, а по Р/В оценивается лишь в 2,1, что, на наш взгляд, примерно в 2,5 раза ниже справедливой стоимости эмитента даже в нынешней ситуации.

Готовые инвестидеи на фондовом рынке Вы можете также найти на канале Фондовый рынок | все идеи в Telegram.

Тинькофф банк отрицает версию Олега Тинькова о давлении в ходе продажи его доли в банке Тинькофф банк отрицает версию Олега Тинькова о давлении в ходе продажи его доли в банке (bfm.ru)